Dijital Vergi Dairesi Üzerinden Karşıt İnceleme Tutanağı Cevabı Hazırlama ve Onaylama Rehberi

Dijital Vergi Dairesi Üzerinden Karşıt İnceleme Tutanağı Cevabı Hazırlama ve Onaylama Rehberi

09.02.2026

Bu yazı, kendisine Karşıt İnceleme Tutanağı gelen mükellefler için hazırlanmıştır. Amaç; Dijital Vergi Dairesi üzerinden karşıt inceleme tutanağının nasıl cevaplanacağı ve nasıl onaylanıp gönderileceğinin, sade ve anlaşılır bir dille açıklanmasıdır.

24.12.2025 tarihli ve 33117 sayılı Resmî Gazete’de yayımlanan düzenleme ile karşıt inceleme tutanakları elektronik ortamda cevaplanmak zorundadır. Aşağıda bu sürecin tüm adımları, detaylı bir şekilde açıklanmıştır:

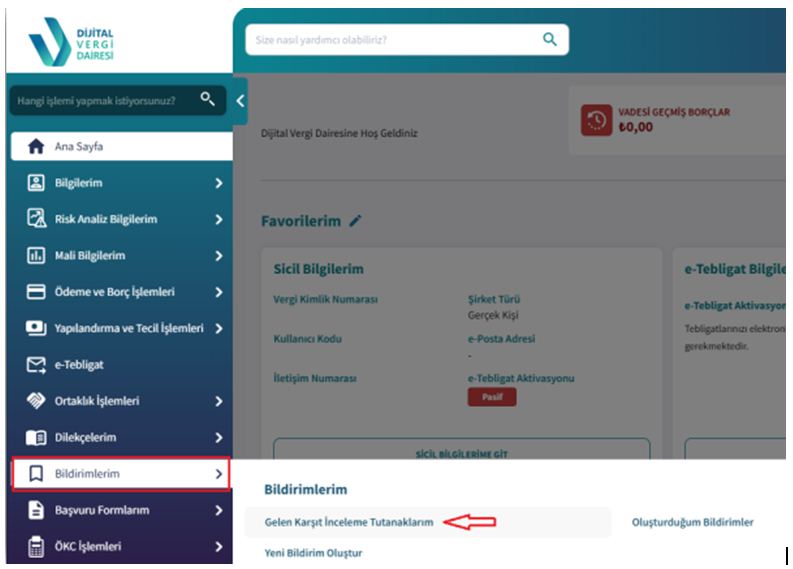

1. Dijital Vergi Dairesine Giriş ve Tutanaklara Ulaşma

Mükellef, https://dijital.gib.gov.tr/ adresi üzerinden Dijital Vergi Dairesi’ne kullanıcı bilgileri ile giriş yapar.

Sol menüde yer alan “Bildirimlerim” bölümünden “Gelen Karşıt İnceleme Tutanaklarım” seçeneğine tıklanır.

Resim 1: Gelen Karşıt İnceleme Tutanakları menüsü

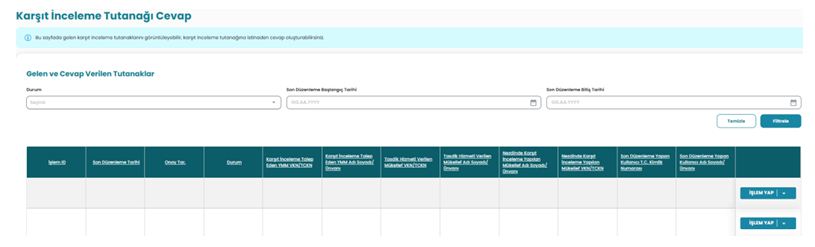

Açılan yönlendirme ekranı onaylandıktan sonra tutanakların listelendiği ana ekrana geçilir.

Resim 2: Gelen ve Cevap Verilen Tutanaklar ekranı

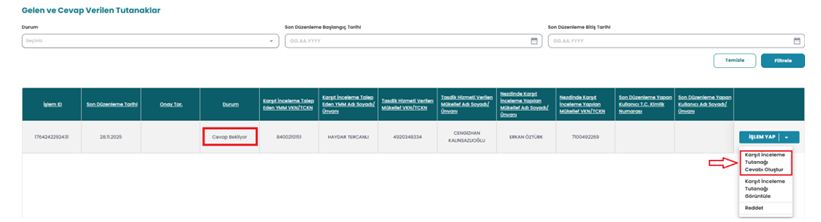

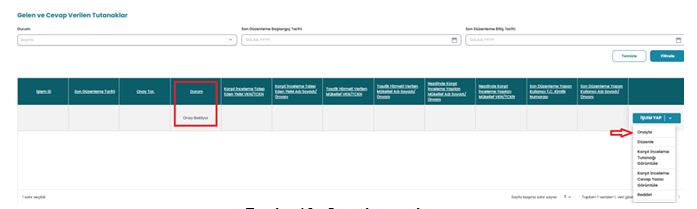

2. Karşıt İnceleme Tutanağına Cevap Başlatma

Yeminli Mali Müşavir tarafından onaylanan tutanak, bu ekranda “Cevap Bekliyor” durumunda görünür.

Cevap vermek için ilgili tutanağın sağ tarafındaki “İşlem Yap” menüsünden “Karşıt İnceleme Tutanağı Cevabı Oluştur” seçilir. (Resim 3: Cevap oluşturma ekranı)

Resim 3: Cevap oluşturma ekranı

⚠️ Önemli Bilgi:

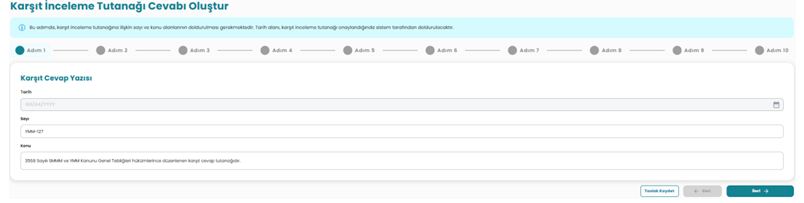

Adımlar sırasıyla doldurulmak zorunda değildir. İstenilen adıma girilip bilgiler yazılabilir ve Taslak Kaydet yapılarak daha sonra devam edilebilir.

ADIM 1 – Genel Bilgiler

Resim 4: Genel bilgiler ekranı

Bu adımda;

- Sayı: Mükellef tarafından verilir.

- Konu: Doldurulması zorunlu değildir. YMM tarafından doldurulmuştur.

- Tarih: Manuel olarak girilemez. Onay anında sistem tarafından otomatik eklenir.

ADIM 2 – Mükellef ve Sözleşme Bilgileri

Bu adımda yer alan tabloların büyük bölümü Yeminli Mali Müşavir tarafından doldurulmuş olarak gelir ve değiştirilemez.

Mükellefin düzenleme yapabileceği alanlar:Mükellef bilgileri kısmında yer alan bilgilerdir. (Resim 5: Mükellef bilgileri ekranı)

- Vergi Dairesi

- Telefon Numarası

- Adres

Resim 5: Mükellef bilgileri ekranı

ADIM 3 – Ortaklık Bilgileri:

Resim 6: Ortaklık bilgileri tablosu

Bu tabloda mükellef;

- Ortaklarını

- Ortaklık oranlarını girer.

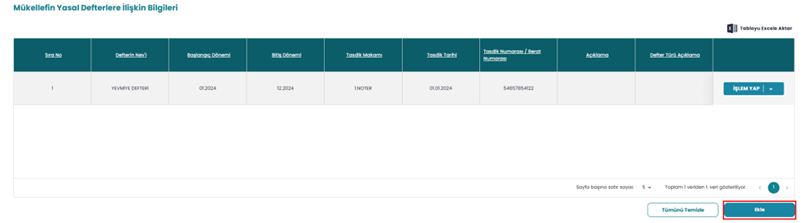

ADIM 4 – Yasal Defter Bilgileri:

Bu adım tamamen mükellef tarafından doldurulur.

- “Ekle” butonu ile defter bilgisi girilir.

- En az 1 adet defter girilmesi zorunludur.

- Defter türü seçildiyse diğer alanlar da mutlaka doldurulmalıdır.

Resim 7: Yasal defter bilgileri ekranı

E-Defter henüz yüklenmemişse, açıklama alanına şu ifade yazılmalıdır:

“Mükellef e-Defter uygulamasına dahil olup ilgili döneme ilişkin e-Defter ve berat dosyasının oluşturulma ve imzalanması ile aynı sürede Gelir İdaresi Başkanlığı Bilgi İşlem Sistemine yüklenmesi için ilgili mevzuatta belirlenen süre iş bu yazı tarihi itibarıyla dolmadığından, GİB sistemine yüklenmemiştir.”

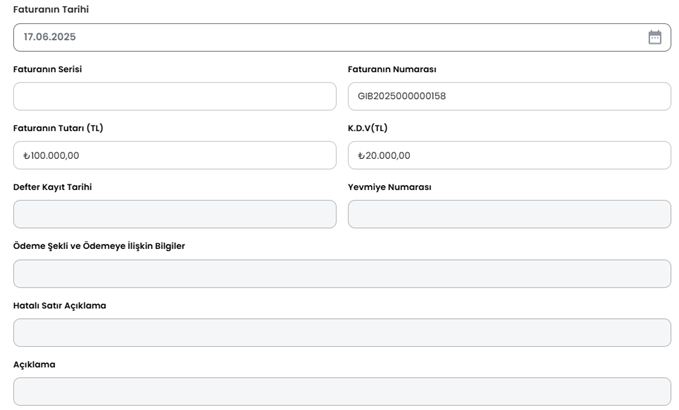

ADIM 5 – Karşıt İncelemeye Konu Faturalar

Bu ekranda faturaya ait;

- Tarih

- Seri

- Numara

- Tutar

- KDV

bilgileri değiştirilemez.

Mükellef sadece şu alanları doldurur:

- Defter Kayıt Tarihi

- Yevmiye Numarası

- Ödeme Şekli

Eğer faturaya ait bilgilerde hata varsa, “Hatalı Satır Açıklama” alanı mutlaka doldurulmalıdır.

Resim 8: Fatura bilgileri ekranı

ADIM 6 – Çalışan Sayısı Bilgileri

Bu adımda;

- İncelemeye konu aylardaki çalışan sayıları (Adım5 de yer alan faturaların bulunduğu dönemler)

- Beyannamenin verildiği vergi dairesi girilir.

Resim 9: Muhtasar beyan çalışan sayıları

ADIM 7 – KDV Beyan Bilgileri

Bu tabloda;

- İncelemeye konu dönem

- Bir önceki dönem

KDV beyannamesinde beyan edilen tüm tutarlar eksiksiz girilmelidir. Tüm alanlar zorunludur. (Adım 5'te yer alan fatura bilgilerinin bulunduğu dönemler ve bir önceki dönemler)

Resim 10: KDV beyan bilgileri

ADIM 8 – İmalatçı Bilgileri

Eğer mükellef, faturada yer alan malın imalatçısı ise bu tablo doldurulur. Sanayi odası kaydı yoksa ilgili alan boş bırakılabilir.

Resim 11: İmalatçı bilgileri ekranı

ADIM 9 – Tedarikçi Firma Bilgileri

Bu tablo, satılan malların kimlerden temin edildiğini gösterir.

- Sadece hizmet faturası varsa doldurulması zorunlu değildir.

- İthal edilen mallar için VKN alanına 1111111111 yazılır.

Giriş yapılacaksa tüm sütunlar eksiksiz doldurulmalıdır.

Resim 12: Tedarikçi bilgileri

ADIM 10 – Kaydetme ve Kontrol

- “Kaydet” butonuna basıldığında durum “Onay Bekliyor” olur.

- Eksik veya hatalı alan varsa kayıt yapılamaz.

- Hatalı adımlar kırmızı renkte ve ❌ işareti ile gösterilir.

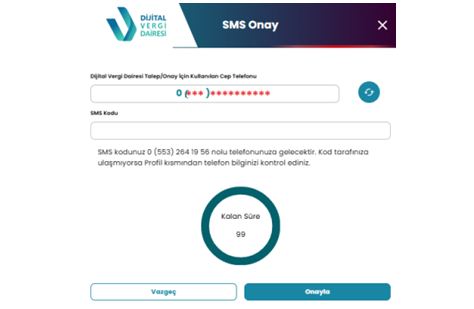

3. Karşıt İnceleme Cevabının Onaylanması

Resim 13: Onaylama ekranı

Cevabın gönderilebilmesi için durumunun “Onay Bekliyor” olması gerekir. (Resim 13)

“İşlem Yap” menüsünden “Onayla” seçilir.

Onay aşamasında, mükellefin Dijital Vergi Dairesi sisteminde kayıtlı olan cep telefonuna SMS doğrulama kodu gönderilir.

Resim 14: SMS onay kodu girişi

Kod girildikten sonra işlem tamamlanır ve cevap resmi olarak gönderilmiş olur.

Bu rehber, karşıt inceleme sürecinde mükelleflerin hata yapmadan ve süresi içinde işlemlerini tamamlayabilmesi için hazırlanmıştır.

ASR YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.